22-12-2025

I 2026 indføres frist for værditabsberegning ved genberegning

Folketinget vedtog i december 2024 en frist på 7 dage til at søge om, at der foretages en værditabsberegning efter registreringsafgiftslovens § 9 a, stk. 3. Fristen på 7 dage finder anvendelse fra 1. januar 2026 og regnes fra seneste rettidige genberegningstidspunkt, dvs. senest 3 måneder efter tidspunktet for køretøjets første registrering eller salgstidspunktet, hvis køretøjet sælges til tredjepart inden 3 måneder fra køretøjets første registrering.

Virksomheder, der ikke søger om en værditabsberegning inden for fristen på 7 dage, vil fortabe retten til at gennemføre en værditabsberegning for perioden mellem køretøjets første registrering og seneste rettidige genberegningstidspunkt.

Virksomhederne vil derfor på genberegningstidspunktet fortsat skulle tage aktivt stilling til, om der ønskes værditabsberegning for typisk de første 3 måneder af afgiftsperioden.

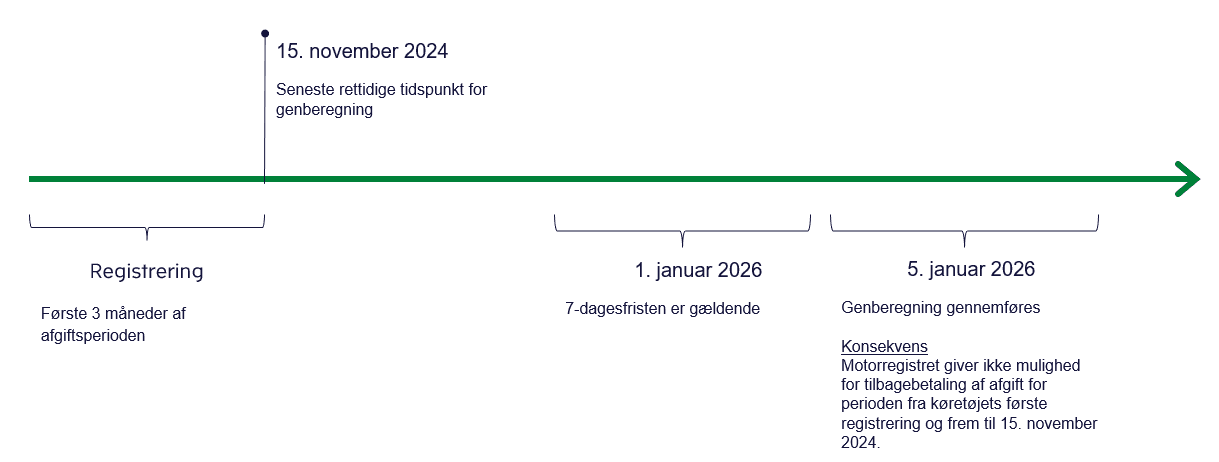

Motorregistret opererer med 7-dagesfristen, når tidspunktet for gennemførelse af genberegning er 1. januar 2026 eller senere. Det betyder, at hvis det seneste rettidige genberegningstidspunkt for et køretøj fx er 15. november 2024, men køretøjet først bliver genberegnet 5. januar 2026, vil Motorregistret ikke give mulighed for tilbagebetaling af afgift for perioden fra køretøjets første registrering og frem til seneste rettidige genberegningstidspunkt. Se eksempel i grafik nedenfor.

Der vil fortsat kunne ske værditabsberegning ved udløb eller afbrydelse af leasingperioden efter registreringsafgiftslovens § 3 b, stk. 9, men perioden mellem køretøjets første registrering og det seneste rettidige genberegningstidspunkt vil ikke kunne medtages ved en sådan beregning.

Eksempel på frist for værditabsberegning ved genberegning

Love og regler

Se reglerne i lov nr. 1489 af 10. december 2024, § 13, nr. 2, og § 22, stk. 5.